La scelta di trasformazione dell’ente (da effettuarsi entro il 31 ottobre 2003)

Trasformazione di un Ente da ASP a Onlus

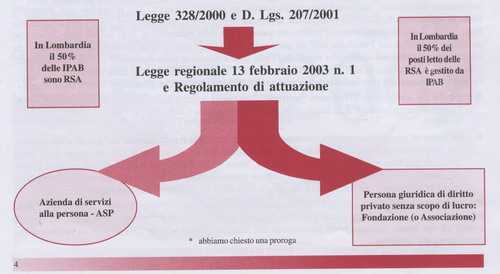

Dallo schema risulta che la Legge regionale ha imposto alle singole II.PP.BB. di decidere entro il 31 ottobre 2003

- se mantenere la propria natura giuridica pubblica (ASP o Azienda di Servizi alla Persona)

- se configurarsi come enti di diritto privato, sotto forma di fondazioni o di associazioni, mantenendo comunque inalterata la capacità di accedere ai contributi pubblici.

Che cosa è una Fondazione

La Fondazione, la cui “vita” è regolata dagli artt. 14 e segg. del Codice Civile Italiano, è un’istituzione di carattere privato senza finalità di lucro. Dotata di una propria organizzazione e di propri organi di governo, la fondazione utilizza le proprie risorse finanziarie per scopi educativi, culturali, religiosi, sociali o per altri scopi di pubblica utilità.

Le principali norme organizzative per il corretto funzionamento dell’ente sono raccolte nel suo statuto, che costituisce parte integrante dell’atto di fondazione.

Che cosa è una Fondazione Onlus

Il termine ONLUS deriva da “Organizzazioni non lucrative di utilità sociale” e riguarda le associazioni, gli enti e le cooperative “no-profit” che a vario titolo operano sul territorio nazionale; questi enti non commerciali, in ragione delle attività svolte e dei soggetti a cui si rivolgono, ricevono notevoli benefici fiscali.

Le aree di intervento delle Onlus

- assistenza sociale e socio-sanitaria

- assistenza sanitaria

- beneficenza

- istruzione

- formazione

- sport dilettantistico

- tutela, promozione e valorizzazione di cose di interesse artistico e storico

- tutela e valorizzazione della natura e dell’ambiente

- promozione della cultura e dell’arte

- tutela dei diritti civili

- ricerca scientifica di particolare interesse sociale.

Requisiti per inquadrare l’ente come ONLUS

- natura privatistica dell’ente (gli enti pubblici sono esclusi)

- perseguimento esclusivo di fini solidaristici

- campo di applicazione: assistenza, beneficenza, istruzione, ricerca, tutela naturalistica e dell’ambiente, cultura, arte, sport

- democraticità dello statuto

- trasparenza dei bilanci

- obbligo di destinazione dei beni, residuati allo scioglimento a favore di altre ONLUS o a fini di pubblica utilità

- limitazioni sugli emolumenti degli amministratori e sui compensi a terzi

- divieto di distribuire utili

- divieto di cedere beni o servizi agli associati a condizioni più favorevoli.

Le tipologie giuridiche ammesse/non ammesse alla qualifica di Onlus

L’art. 10 del Decreto 460/97 individua in maniera precisa sia gli Enti che possono acquisire la qualifica di ONLUS sia gli Enti che in ogni caso sono esclusi da tale qualifica.

| Soggetti ammessi | Soggetti non ammessi |

|---|---|

| 1. Associazioni riconosciute e non riconosciute | 1. Enti pubblici |

| 2. Fondazioni | 2. Società commerciali non cooperative |

| 3. Società cooperative | 3. Partiti e movimenti politici |

| 4. Altri enti di diritto privato con o senza personalità giuridica | 4. Consorzi tra cooperative |

| 5. Organizzazioni sindacali | |

| 6. Associazioni di categoria | |

| 7. Associazioni fra datori di lavoro |

Art. 10 D.lgs. 4/12/1997 n.460

Possono essere qualificati soggetti svantaggiati gli utenti di una RSA?

La questione è ancora aperta. Tra i requisiti per il riconoscimento O.n.l.u.s. è richiesta la finalità di solidarietà sociale.

Nella Circolare n.168/E del 26.6.1998 si precisa che la condizione di “SVANTAGGIO” può essere riscontrata nei seguenti casi

- disabili fisici e psichici affetti da malattie, comportamenti e menomazioni non temporanee

- tossicodipendenti

- alcolisti

- indigenti

- anziani non autosufficienti in condizioni di disagio economico

- minori abbandonati o in situazioni di disadattamento o devianza

- profughi

- immigrati non abbienti

Conclusione

In applicazione del D.lgs. n.460, gli anziani non autosufficienti, per essere considerati soggetti svantaggiati, devono essere inquadrati necessariamente in uno degli svantaggi previsti: fisico, psichico, emarginazione, grave disagio economico familiare.

La condizione di non autosufficienza non basta. Tuttavia sembra illogico (in rapporto al testo della normativa delle Onlus) pretendere che, oltre ad uno svantaggio fisico o psichico di un non autosufficiente, vi debba essere necessariamente anche lo svantaggio economico e viceversa.

Le principali agevolazioni per le Onlus

- contabilità estremamente semplificata

- IVA sugli acquisti al 5%

- non imponibilita’ ai fini delle Imposte Dirette, dell’IVA e dell’Imposta sugli Spettacoli dei proventi di attivita’ funzionali al perseguimento degli scopi sociali anche se fiscalmente commerciali

- esenzione bollo, concessioni governative ecc.

- tasse di registro in misura fissa

- imposta ipotecaria sugli acquisti di immobili in misura fissa

- esenzione INVIM sulle compravendite immobiliari

- deducibilita’ fino a tre milioni degli atti di liberalita’ di privati fatti alle ONLUS

- disciplina speciale per le cessioni gratuite di beni e servizi dalle societa’ commerciali alle ONLUS

- esenzione totale sulle sottoscrizioni pubbliche legate a speciali ricorrenze.

Le sanzioni

- anzitutto è prevista la responsabilità solidale e personale dei legali rappresentanti e dei componenti agli organi direttivi per le imposte e le relative sanzioni

- inoltre la violazione dei requisiti indicati al punto secondo e necessari per godere del regime agevolato comporta:

- sanzioni penali per gli amministratori

- lo scioglimento dell’organizzazione

- l’intervento del Tribunale per la devoluzione dei beni